简明教程¶

本教程的目的是让你能够快速入门PyAlgoTrade。 如之前简介中所述,PyAlgoTrade的目标是帮助你测试股票交易策略。 一般而言,如果你有一个交易策略的构思,并且想在历史数据中看看它的表现的话, PyAlgoTrade应该能够给你一些帮助。

感谢要放在最开始——感谢豪尔赫帮助审查初步设计和文档。

本教程是在UNIX下开发的,但是把它调整为windows环境应该是比较简单的。 因为我就是在windows下翻译的。

PyAlgoTrade有6大主要组件:

- Strategies策略

- Feeds数据源

- Brokers经纪商

- DataSeries数据序列

- Technicals指标计算

- Optimizer优化

- Strategies

- 这是你定义的实现交易逻辑的类:何时买、何时卖,等等。

- Feeds

These are data providing abstractions. 例如,你可以使用CSV数据源从一个格式化后的csv(以逗号分割)文件中加载数据推送给策略。

数据源不仅限于bars。例如,可以利用Twitter数据源将Twitter的事件信息转化为交易决策(译者注:事件驱动)。

- Brokers

- 经纪商模块负责执行订单。

- DataSeries

- DataSeries 是用于管理时间序列的抽象类

- Technicals

- 这是你用来对DataSeries进行计算的一组过滤(指标)器。 例如简单移动平均线(SMA),相对强弱指标(RSI)等. 这些过滤(指标)器被建模为DataSeries 的装饰器。

- Optimizer

- 这是能让你在不同电脑之间、或多进程、或二者结合以加快回测效率的一组类。

说到这里,我们测试策略时需要一些数据,让我们使用以下命令获取甲骨文(Oracle)2000年的数据:

python -c "from pyalgotrade.tools import yahoofinance; yahoofinance.download_daily_bars('orcl', 2000, 'orcl-2000.csv')"

pyalgotrade.tools.yahoofinance 从雅虎金融(Yahoo! Finance)上打包下载格式化后的CSV数据。 文件orcl-2000.csv的格式和内容如下:

Date,Open,High,Low,Close,Volume,Adj Close

2000-12-29,30.87,31.31,28.69,29.06,31655500,28.35

2000-12-28,30.56,31.12,30.37,31.06,25055600,30.30

2000-12-27,30.37,31.06,29.37,30.69,26441700,29.94

.

.

2000-01-04,115.50,118.62,105.00,107.69,116850000,26.26

2000-01-03,124.62,125.19,111.62,118.12,98122000,28.81

让我们从一个简单的策略开始,即在运行过程中只打印收盘价:

from pyalgotrade import strategy

from pyalgotrade.barfeed import yahoofeed

class MyStrategy(strategy.BacktestingStrategy):

def __init__(self, feed, instrument):

strategy.BacktestingStrategy.__init__(self, feed)

self.__instrument = instrument

def onBars(self, bars):

bar = bars[self.__instrument]

self.info(bar.getClose())

# Load the yahoo feed from the CSV file

feed = yahoofeed.Feed()

feed.addBarsFromCSV("orcl", "orcl-2000.csv")

# Evaluate the strategy with the feed's bars.

myStrategy = MyStrategy(feed, "orcl")

myStrategy.run()

- 这段代码主要做了3件事情:(???)

- 声明了一个新的策略,这个策略中只定义了一个方法——onBars,这个方法会在推送的每一个bar执行(???)。

- 从一个CSV文件载入数据源

- 在数据源推送的每根bar上执行策略。

如果你运行了这个脚本,你应该在命令中看到收盘价:

2000-01-03 00:00:00 strategy [INFO] 118.12

2000-01-04 00:00:00 strategy [INFO] 107.69

2000-01-05 00:00:00 strategy [INFO] 102.0

.

.

.

2000-12-27 00:00:00 strategy [INFO] 30.69

2000-12-28 00:00:00 strategy [INFO] 31.06

2000-12-29 00:00:00 strategy [INFO] 29.06

下一步我们实现一个打印SMA价格的策略,用来演示technicals是如何被使用的:

from pyalgotrade import strategy

from pyalgotrade.barfeed import yahoofeed

from pyalgotrade.technical import ma

class MyStrategy(strategy.BacktestingStrategy):

def __init__(self, feed, instrument):

strategy.BacktestingStrategy.__init__(self, feed)

# We want a 15 period SMA over the closing prices.

self.__sma = ma.SMA(feed[instrument].getCloseDataSeries(), 15)

self.__instrument = instrument

def onBars(self, bars):

bar = bars[self.__instrument]

self.info("%s %s" % (bar.getClose(), self.__sma[-1]))

# Load the yahoo feed from the CSV file

feed = yahoofeed.Feed()

feed.addBarsFromCSV("orcl", "orcl-2000.csv")

# Evaluate the strategy with the feed's bars.

myStrategy = MyStrategy(feed, "orcl")

myStrategy.run()

这跟之前的例子很相似,除了:

1、我们在收盘价基础上初始化了一个SMA过滤器(指标)。

2、我们将SMA的值随着收盘价一起打印出来。

运行该脚本后将会看到逐行对应的收盘价和SMA值,但是实际情况是前14行的SMA值是None。

这是因为我们至少需要15个值才能把SMA计算出来:

2000-01-03 00:00:00 strategy [INFO] 118.12 None

2000-01-04 00:00:00 strategy [INFO] 107.69 None

2000-01-05 00:00:00 strategy [INFO] 102.0 None

2000-01-06 00:00:00 strategy [INFO] 96.0 None

2000-01-07 00:00:00 strategy [INFO] 103.37 None

2000-01-10 00:00:00 strategy [INFO] 115.75 None

2000-01-11 00:00:00 strategy [INFO] 112.37 None

2000-01-12 00:00:00 strategy [INFO] 105.62 None

2000-01-13 00:00:00 strategy [INFO] 105.06 None

2000-01-14 00:00:00 strategy [INFO] 106.81 None

2000-01-18 00:00:00 strategy [INFO] 111.25 None

2000-01-19 00:00:00 strategy [INFO] 57.13 None

2000-01-20 00:00:00 strategy [INFO] 59.25 None

2000-01-21 00:00:00 strategy [INFO] 59.69 None

2000-01-24 00:00:00 strategy [INFO] 54.19 94.2866666667

2000-01-25 00:00:00 strategy [INFO] 56.44 90.1746666667

.

.

.

2000-12-27 00:00:00 strategy [INFO] 30.69 29.9866666667

2000-12-28 00:00:00 strategy [INFO] 31.06 30.0446666667

2000-12-29 00:00:00 strategy [INFO] 29.06 30.0946666667

若给定的时间不足以计算,则所有的technicals将返回None。

一件重要的事情是technicals可以进行组合,因为他们作为DataSeries是模块化的。

比如,计算收盘价的RSI再计算RSI的SMA就很简单:

from pyalgotrade import strategy

from pyalgotrade.barfeed import yahoofeed

from pyalgotrade.technical import ma

from pyalgotrade.technical import rsi

class MyStrategy(strategy.BacktestingStrategy):

def __init__(self, feed, instrument):

strategy.BacktestingStrategy.__init__(self, feed)

self.__rsi = rsi.RSI(feed[instrument].getCloseDataSeries(), 14)

self.__sma = ma.SMA(self.__rsi, 15)

self.__instrument = instrument

def onBars(self, bars):

bar = bars[self.__instrument]

self.info("%s %s %s" % (bar.getClose(), self.__rsi[-1], self.__sma[-1]))

# Load the yahoo feed from the CSV file

feed = yahoofeed.Feed()

feed.addBarsFromCSV("orcl", "orcl-2000.csv")

# Evaluate the strategy with the feed's bars.

myStrategy = MyStrategy(feed, "orcl")

myStrategy.run()

运行该脚本,你应该看到在屏幕上有一堆值:

- 前14个RSI值是None。因为我们至少需要15个值来计算RSI。

- 前28个SMA值是None。前14个RSI值是None,SMA过滤器(指标)接收的数据从第15个开始才不是None。我们计算SMA(15)至少需要15个非None值。

2000-01-03 00:00:00 strategy [INFO] 118.12 None None

2000-01-04 00:00:00 strategy [INFO] 107.69 None None

2000-01-05 00:00:00 strategy [INFO] 102.0 None None

2000-01-06 00:00:00 strategy [INFO] 96.0 None None

2000-01-07 00:00:00 strategy [INFO] 103.37 None None

2000-01-10 00:00:00 strategy [INFO] 115.75 None None

2000-01-11 00:00:00 strategy [INFO] 112.37 None None

2000-01-12 00:00:00 strategy [INFO] 105.62 None None

2000-01-13 00:00:00 strategy [INFO] 105.06 None None

2000-01-14 00:00:00 strategy [INFO] 106.81 None None

2000-01-18 00:00:00 strategy [INFO] 111.25 None None

2000-01-19 00:00:00 strategy [INFO] 57.13 None None

2000-01-20 00:00:00 strategy [INFO] 59.25 None None

2000-01-21 00:00:00 strategy [INFO] 59.69 None None

2000-01-24 00:00:00 strategy [INFO] 54.19 23.5673530141 None

2000-01-25 00:00:00 strategy [INFO] 56.44 25.0687519877 None

2000-01-26 00:00:00 strategy [INFO] 55.06 24.7476577095 None

2000-01-27 00:00:00 strategy [INFO] 51.81 23.9690136517 None

2000-01-28 00:00:00 strategy [INFO] 47.38 22.9108539956 None

2000-01-31 00:00:00 strategy [INFO] 49.95 24.980004823 None

2000-02-01 00:00:00 strategy [INFO] 54.0 28.2484181864 None

2000-02-02 00:00:00 strategy [INFO] 54.31 28.505177315 None

2000-02-03 00:00:00 strategy [INFO] 56.69 30.5596770599 None

2000-02-04 00:00:00 strategy [INFO] 57.81 31.5564353751 None

2000-02-07 00:00:00 strategy [INFO] 59.94 33.5111056589 None

2000-02-08 00:00:00 strategy [INFO] 59.56 33.3282358994 None

2000-02-09 00:00:00 strategy [INFO] 59.94 33.7177605915 None

2000-02-10 00:00:00 strategy [INFO] 62.31 36.2205441255 None

2000-02-11 00:00:00 strategy [INFO] 59.69 34.6623493641 29.0368892505

2000-02-14 00:00:00 strategy [INFO] 62.19 37.4284445543 29.9609620198

.

.

.

2000-12-27 00:00:00 strategy [INFO] 30.69 51.3196802735 49.8506368511

2000-12-28 00:00:00 strategy [INFO] 31.06 52.1646203455 49.997518354

2000-12-29 00:00:00 strategy [INFO] 29.06 47.3776678335 50.0790646925

交易¶

现在让我们用一个简单的策略模拟实际的交易,思路很简单:

- 如果复权价格在SMA(15)之上时,我们买入一个多单(我们发出一张买订单).

- 如果我们持有一张多单,当复权价跌破SMA(15)时,我们平多单(我们发出一张卖单).

from pyalgotrade import strategy

from pyalgotrade.barfeed import yahoofeed

from pyalgotrade.technical import ma

class MyStrategy(strategy.BacktestingStrategy):

def __init__(self, feed, instrument, smaPeriod):

strategy.BacktestingStrategy.__init__(self, feed, 1000)

self.__position = None

self.__instrument = instrument

# We'll use adjusted close values instead of regular close values.

self.setUseAdjustedValues(True)

self.__sma = ma.SMA(feed[instrument].getPriceDataSeries(), smaPeriod)

def onEnterOk(self, position):

execInfo = position.getEntryOrder().getExecutionInfo()

self.info("BUY at $%.2f" % (execInfo.getPrice()))

def onEnterCanceled(self, position):

self.__position = None

def onExitOk(self, position):

execInfo = position.getExitOrder().getExecutionInfo()

self.info("SELL at $%.2f" % (execInfo.getPrice()))

self.__position = None

def onExitCanceled(self, position):

# If the exit was canceled, re-submit it.

self.__position.exitMarket()

def onBars(self, bars):

# Wait for enough bars to be available to calculate a SMA.

if self.__sma[-1] is None:

return

bar = bars[self.__instrument]

# If a position was not opened, check if we should enter a long position.

if self.__position is None:

if bar.getPrice() > self.__sma[-1]:

# Enter a buy market order for 10 shares. The order is good till canceled.

self.__position = self.enterLong(self.__instrument, 10, True)

# Check if we have to exit the position.

elif bar.getPrice() < self.__sma[-1] and not self.__position.exitActive():

self.__position.exitMarket()

def run_strategy(smaPeriod):

# Load the yahoo feed from the CSV file

feed = yahoofeed.Feed()

feed.addBarsFromCSV("orcl", "orcl-2000.csv")

# Evaluate the strategy with the feed.

myStrategy = MyStrategy(feed, "orcl", smaPeriod)

myStrategy.run()

print(("Final portfolio value: $%.2f" % myStrategy.getBroker().getEquity()))

run_strategy(15)

运行该脚本,你将看到跟下面类似的东西:

2000-01-26 00:00:00 strategy [INFO] BUY at $27.26

2000-01-28 00:00:00 strategy [INFO] SELL at $24.74

2000-02-03 00:00:00 strategy [INFO] BUY at $26.60

2000-02-22 00:00:00 strategy [INFO] SELL at $28.40

2000-02-23 00:00:00 strategy [INFO] BUY at $28.91

2000-03-31 00:00:00 strategy [INFO] SELL at $38.51

2000-04-07 00:00:00 strategy [INFO] BUY at $40.19

2000-04-12 00:00:00 strategy [INFO] SELL at $37.44

2000-04-19 00:00:00 strategy [INFO] BUY at $37.76

2000-04-20 00:00:00 strategy [INFO] SELL at $35.45

2000-04-28 00:00:00 strategy [INFO] BUY at $37.70

2000-05-05 00:00:00 strategy [INFO] SELL at $35.54

2000-05-08 00:00:00 strategy [INFO] BUY at $36.17

2000-05-09 00:00:00 strategy [INFO] SELL at $35.39

2000-05-16 00:00:00 strategy [INFO] BUY at $37.28

2000-05-19 00:00:00 strategy [INFO] SELL at $34.58

2000-05-31 00:00:00 strategy [INFO] BUY at $35.18

2000-06-23 00:00:00 strategy [INFO] SELL at $38.81

2000-06-27 00:00:00 strategy [INFO] BUY at $39.56

2000-06-28 00:00:00 strategy [INFO] SELL at $39.42

2000-06-29 00:00:00 strategy [INFO] BUY at $39.41

2000-06-30 00:00:00 strategy [INFO] SELL at $38.60

2000-07-03 00:00:00 strategy [INFO] BUY at $38.96

2000-07-05 00:00:00 strategy [INFO] SELL at $36.89

2000-07-21 00:00:00 strategy [INFO] BUY at $37.19

2000-07-24 00:00:00 strategy [INFO] SELL at $37.04

2000-07-26 00:00:00 strategy [INFO] BUY at $35.93

2000-07-28 00:00:00 strategy [INFO] SELL at $36.08

2000-08-01 00:00:00 strategy [INFO] BUY at $36.11

2000-08-02 00:00:00 strategy [INFO] SELL at $35.06

2000-08-04 00:00:00 strategy [INFO] BUY at $37.61

2000-09-11 00:00:00 strategy [INFO] SELL at $41.34

2000-09-29 00:00:00 strategy [INFO] BUY at $39.07

2000-10-02 00:00:00 strategy [INFO] SELL at $38.30

2000-10-20 00:00:00 strategy [INFO] BUY at $34.71

2000-10-31 00:00:00 strategy [INFO] SELL at $31.34

2000-11-20 00:00:00 strategy [INFO] BUY at $23.35

2000-11-21 00:00:00 strategy [INFO] SELL at $23.83

2000-12-01 00:00:00 strategy [INFO] BUY at $25.33

2000-12-21 00:00:00 strategy [INFO] SELL at $26.72

2000-12-22 00:00:00 strategy [INFO] BUY at $29.17

Final portfolio value: $979.44

如果我们用30替代15来作为SMA的参数会怎样?绩效会变好还是变坏? 我们很确定可以通过以下方法来验证:

for i in range(10, 30):

run_strategy(i)

我们会发现,使用SMA(20)后能得到更好的回报:

Final portfolio value: $1075.38

我们只是尝试了一组有限的参数组,看起来没有什么问题。如果我们需要测试一个有多个参数的策略怎么办?

使用串行计算就不会让策略变得更复杂。

优化¶

了解优化组件后,优化会变得非常简单:

- 有一个服务负责:

- 提供策略运行所需的bars。

- 提供策略运行所需的参数。

- 记录来自每个工作过程的交易记录结果。

- 并且有多个工作过程负责:

- 在由服务提供的参数、K线基础上运行策略。

我们使用一个名为RSI2的策略来说明上述架构(http://stockcharts.com/school/doku.php?id=chart_school:trading_strategies:rsi2), 它需要以下参数:

- entrySMA:一个SMA趋势识别的长度。参数范围[150 ~ 250]。

- exitSMA:一个较短的SMA出场点长度。参数范围[5~10]。

- rsiPeriod:多空入场点。参数范围[2 ~ 10]。

- overSoldThreshold:RSI多单平仓点。参数范围[5 ~ 25]。

- overBoughtThreshold:RSI空单平仓点。参数范围[75 ~ 95]。

如果我没算错的话——你的意思是数学是体育老师教的??————这将有4409559个参数组合。

我这里测试其中一个参数组的时间大约0.16秒,估计需要8.5天才能要运行完整个参数组合然后找到最优参数。时间太长了。如果我能有10台8核的机器同时进行优化,那么时间将缩短到2.5小时。

长话短说, 我们需要并行计算.

我们先下载道琼斯工业指数3年的日线数据:

python -c "from pyalgotrade.tools import yahoofinance; yahoofinance.download_daily_bars('dia', 2009, 'dia-2009.csv')"

python -c "from pyalgotrade.tools import yahoofinance; yahoofinance.download_daily_bars('dia', 2010, 'dia-2010.csv')"

python -c "from pyalgotrade.tools import yahoofinance; yahoofinance.download_daily_bars('dia', 2011, 'dia-2011.csv')"

保存以下代码到rsi2.py:

from pyalgotrade import strategy

from pyalgotrade.technical import ma

from pyalgotrade.technical import rsi

from pyalgotrade.technical import cross

class RSI2(strategy.BacktestingStrategy):

def __init__(self, feed, instrument, entrySMA, exitSMA, rsiPeriod, overBoughtThreshold, overSoldThreshold):

strategy.BacktestingStrategy.__init__(self, feed)

self.__instrument = instrument

# We'll use adjusted close values, if available, instead of regular close values.

if feed.barsHaveAdjClose():

self.setUseAdjustedValues(True)

self.__priceDS = feed[instrument].getPriceDataSeries()

self.__entrySMA = ma.SMA(self.__priceDS, entrySMA)

self.__exitSMA = ma.SMA(self.__priceDS, exitSMA)

self.__rsi = rsi.RSI(self.__priceDS, rsiPeriod)

self.__overBoughtThreshold = overBoughtThreshold

self.__overSoldThreshold = overSoldThreshold

self.__longPos = None

self.__shortPos = None

def getEntrySMA(self):

return self.__entrySMA

def getExitSMA(self):

return self.__exitSMA

def getRSI(self):

return self.__rsi

def onEnterCanceled(self, position):

if self.__longPos == position:

self.__longPos = None

elif self.__shortPos == position:

self.__shortPos = None

else:

assert(False)

def onExitOk(self, position):

if self.__longPos == position:

self.__longPos = None

elif self.__shortPos == position:

self.__shortPos = None

else:

assert(False)

def onExitCanceled(self, position):

# If the exit was canceled, re-submit it.

position.exitMarket()

def onBars(self, bars):

# Wait for enough bars to be available to calculate SMA and RSI.

if self.__exitSMA[-1] is None or self.__entrySMA[-1] is None or self.__rsi[-1] is None:

return

bar = bars[self.__instrument]

if self.__longPos is not None:

if self.exitLongSignal():

self.__longPos.exitMarket()

elif self.__shortPos is not None:

if self.exitShortSignal():

self.__shortPos.exitMarket()

else:

if self.enterLongSignal(bar):

shares = int(self.getBroker().getCash() * 0.9 / bars[self.__instrument].getPrice())

self.__longPos = self.enterLong(self.__instrument, shares, True)

elif self.enterShortSignal(bar):

shares = int(self.getBroker().getCash() * 0.9 / bars[self.__instrument].getPrice())

self.__shortPos = self.enterShort(self.__instrument, shares, True)

def enterLongSignal(self, bar):

return bar.getPrice() > self.__entrySMA[-1] and self.__rsi[-1] <= self.__overSoldThreshold

def exitLongSignal(self):

return cross.cross_above(self.__priceDS, self.__exitSMA) and not self.__longPos.exitActive()

def enterShortSignal(self, bar):

return bar.getPrice() < self.__entrySMA[-1] and self.__rsi[-1] >= self.__overBoughtThreshold

def exitShortSignal(self):

return cross.cross_below(self.__priceDS, self.__exitSMA) and not self.__shortPos.exitActive()

这是服务器脚本:

import itertools

from pyalgotrade.barfeed import yahoofeed

from pyalgotrade.optimizer import server

def parameters_generator():

instrument = ["dia"]

entrySMA = list(range(150, 251))

exitSMA = list(range(5, 16))

rsiPeriod = list(range(2, 11))

overBoughtThreshold = list(range(75, 96))

overSoldThreshold = list(range(5, 26))

return itertools.product(instrument, entrySMA, exitSMA, rsiPeriod, overBoughtThreshold, overSoldThreshold)

# The if __name__ == '__main__' part is necessary if running on Windows.

if __name__ == '__main__':

# Load the feed from the CSV files.

feed = yahoofeed.Feed()

feed.addBarsFromCSV("dia", "dia-2009.csv")

feed.addBarsFromCSV("dia", "dia-2010.csv")

feed.addBarsFromCSV("dia", "dia-2011.csv")

# Run the server.

server.serve(feed, parameters_generator(), "localhost", 5000)

服务器脚本做了3件事:

- 声明一个生成器函数,这个函数可以根据参数范围为策略生成参数组合。

- 从我们下载的CSV文件载入数据源。

- 运行服务端并在端口5000上等待连接。

This is the worker script that uses the pyalgotrade.optimizer.worker module to run the strategy in parallel with the data supplied by the server:

from pyalgotrade.optimizer import worker

import rsi2

# The if __name__ == '__main__' part is necessary if running on Windows.

if __name__ == '__main__':

worker.run(rsi2.RSI2, "localhost", 5000, workerName="localworker")

当您运行服务器和客户端时,您会看到在服务器控制台上看到的类似下面的内容:

2014-05-03 15:04:01,083 server [INFO] Loading bars

2014-05-03 15:04:01,348 server [INFO] Waiting for workers

2014-05-03 15:04:58,277 server [INFO] Partial result 1242173.28754 with parameters: ('dia', 150, 5, 2, 91, 19) from localworker

2014-05-03 15:04:58,566 server [INFO] Partial result 1203266.33502 with parameters: ('dia', 150, 5, 2, 81, 19) from localworker

2014-05-03 15:05:50,965 server [INFO] Partial result 1220763.1579 with parameters: ('dia', 150, 5, 3, 83, 24) from localworker

2014-05-03 15:05:51,325 server [INFO] Partial result 1221627.50793 with parameters: ('dia', 150, 5, 3, 80, 24) from localworker

.

.

在客户机控制台可以看到下面的内容:

2014-05-03 15:02:25,360 localworker [INFO] Running strategy with parameters ('dia', 150, 5, 2, 84, 15)

2014-05-03 15:02:25,377 localworker [INFO] Running strategy with parameters ('dia', 150, 5, 2, 94, 5)

2014-05-03 15:02:25,661 localworker [INFO] Result 1090481.06342

2014-05-03 15:02:25,661 localworker [INFO] Result 1031470.23717

2014-05-03 15:02:25,662 localworker [INFO] Running strategy with parameters ('dia', 150, 5, 2, 93, 25)

2014-05-03 15:02:25,665 localworker [INFO] Running strategy with parameters ('dia', 150, 5, 2, 84, 14)

2014-05-03 15:02:25,995 localworker [INFO] Result 1135558.55667

2014-05-03 15:02:25,996 localworker [INFO] Running strategy with parameters ('dia', 150, 5, 2, 93, 24)

2014-05-03 15:02:26,006 localworker [INFO] Result 1083987.18174

2014-05-03 15:02:26,007 localworker [INFO] Running strategy with parameters ('dia', 150, 5, 2, 84, 13)

2014-05-03 15:02:26,256 localworker [INFO] Result 1093736.17175

2014-05-03 15:02:26,257 localworker [INFO] Running strategy with parameters ('dia', 150, 5, 2, 84, 12)

2014-05-03 15:02:26,280 localworker [INFO] Result 1135558.55667

.

.

注意!!你只能运行一个服务器和一个或者多个客户机。。译者补充:这里说的是同一个优化项目下只能运行一个服务器。

如果你只想在自己的电脑上对策略并行计算,你可以利用 pyalgotrade.optimizer.local 模块来实现:

import itertools

from pyalgotrade.optimizer import local

from pyalgotrade.barfeed import yahoofeed

import rsi2

def parameters_generator():

instrument = ["dia"]

entrySMA = list(range(150, 251))

exitSMA = list(range(5, 16))

rsiPeriod = list(range(2, 11))

overBoughtThreshold = list(range(75, 96))

overSoldThreshold = list(range(5, 26))

return itertools.product(instrument, entrySMA, exitSMA, rsiPeriod, overBoughtThreshold, overSoldThreshold)

# The if __name__ == '__main__' part is necessary if running on Windows.

if __name__ == '__main__':

# Load the feed from the CSV files.

feed = yahoofeed.Feed()

feed.addBarsFromCSV("dia", "dia-2009.csv")

feed.addBarsFromCSV("dia", "dia-2010.csv")

feed.addBarsFromCSV("dia", "dia-2011.csv")

local.run(rsi2.RSI2, feed, parameters_generator())

上述代码做了3件事:

- 声明一个生成器函数,这个函数可以根据参数范围为策略生成参数组合。

- 从我们下载的CSV文件载入数据源。

- 通过 pyalgotrade.optimizer.local 模块运行策略并寻优。

当你执行这段代码后,你可以看到类似下面的结果:

2014-05-03 15:08:06,587 server [INFO] Loading bars

2014-05-03 15:08:06,910 server [INFO] Waiting for workers

2014-05-03 15:08:58,347 server [INFO] Partial result 1242173.28754 with parameters: ('dia', 150, 5, 2, 91, 19) from worker-95583

2014-05-03 15:08:58,967 server [INFO] Partial result 1203266.33502 with parameters: ('dia', 150, 5, 2, 81, 19) from worker-95584

2014-05-03 15:09:52,097 server [INFO] Partial result 1220763.1579 with parameters: ('dia', 150, 5, 3, 83, 24) from worker-95584

2014-05-03 15:09:52,921 server [INFO] Partial result 1221627.50793 with parameters: ('dia', 150, 5, 3, 80, 24) from worker-95583

2014-05-03 15:10:40,826 server [INFO] Partial result 1142162.23912 with parameters: ('dia', 150, 5, 4, 76, 17) from worker-95584

2014-05-03 15:10:41,318 server [INFO] Partial result 1107487.03214 with parameters: ('dia', 150, 5, 4, 83, 17) from worker-95583

.

.

- 在记录中,最优结果为 $2314.40 ,它的参数组是:

- entrySMA: 154

- exitSMA: 5

- rsiPeriod: 2

- overBoughtThreshold: 91

- overSoldThreshold: 18

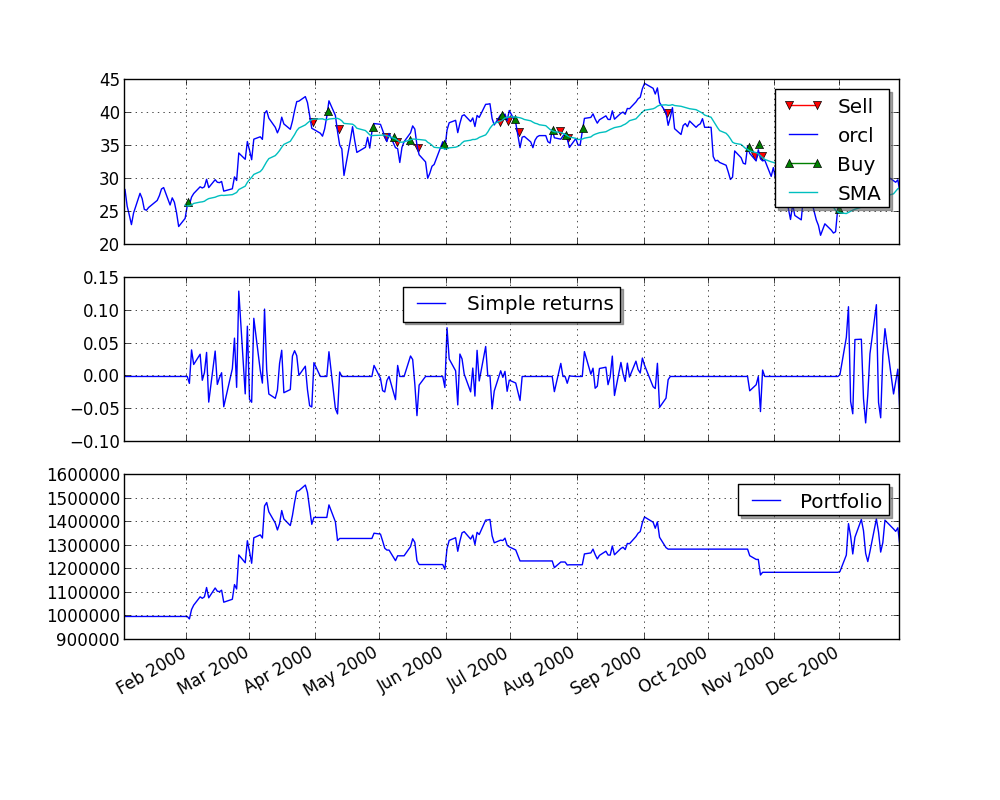

绘图¶

PyAlgoTrade可以很容易的对策略运行进行绘图。

保存为 sma_crossover.py:

from pyalgotrade import strategy

from pyalgotrade.technical import ma

from pyalgotrade.technical import cross

class SMACrossOver(strategy.BacktestingStrategy):

def __init__(self, feed, instrument, smaPeriod):

strategy.BacktestingStrategy.__init__(self, feed)

self.__instrument = instrument

self.__position = None

# We'll use adjusted close values instead of regular close values.

self.setUseAdjustedValues(True)

self.__prices = feed[instrument].getPriceDataSeries()

self.__sma = ma.SMA(self.__prices, smaPeriod)

def getSMA(self):

return self.__sma

def onEnterCanceled(self, position):

self.__position = None

def onExitOk(self, position):

self.__position = None

def onExitCanceled(self, position):

# If the exit was canceled, re-submit it.

self.__position.exitMarket()

def onBars(self, bars):

# If a position was not opened, check if we should enter a long position.

if self.__position is None:

if cross.cross_above(self.__prices, self.__sma) > 0:

shares = int(self.getBroker().getCash() * 0.9 / bars[self.__instrument].getPrice())

# Enter a buy market order. The order is good till canceled.

self.__position = self.enterLong(self.__instrument, shares, True)

# Check if we have to exit the position.

elif not self.__position.exitActive() and cross.cross_below(self.__prices, self.__sma) > 0:

self.__position.exitMarket()

保存这段代码到另外一个文件:

from pyalgotrade import plotter

from pyalgotrade.barfeed import yahoofeed

from pyalgotrade.stratanalyzer import returns

import sma_crossover

# Load the yahoo feed from the CSV file

feed = yahoofeed.Feed()

feed.addBarsFromCSV("orcl", "orcl-2000.csv")

# Evaluate the strategy with the feed's bars.

myStrategy = sma_crossover.SMACrossOver(feed, "orcl", 20)

# Attach a returns analyzers to the strategy.

returnsAnalyzer = returns.Returns()

myStrategy.attachAnalyzer(returnsAnalyzer)

# Attach the plotter to the strategy.

plt = plotter.StrategyPlotter(myStrategy)

# Include the SMA in the instrument's subplot to get it displayed along with the closing prices.

plt.getInstrumentSubplot("orcl").addDataSeries("SMA", myStrategy.getSMA())

# Plot the simple returns on each bar.

plt.getOrCreateSubplot("returns").addDataSeries("Simple returns", returnsAnalyzer.getReturns())

# Run the strategy.

myStrategy.run()

myStrategy.info("Final portfolio value: $%.2f" % myStrategy.getResult())

# Plot the strategy.

plt.plot()

上述代码做了3件事:

- 从一个CSV文件中加载数据源。

- 通过数据源提供的bar逐根运行策略;提供一个策略绘图程序。

- 绘制策略图形。

图形如下:

我希望你能喜欢这份简明教程. 同时提醒你下载地址在这里: http://gbeced.github.io/pyalgotrade/downloads/index.html

开始编写你自己的策略吧!

你可以在 策略例子 找到更多的例子.